안녕하세요 :)

오늘은 우리가 일상 속에서 자주 마주하지만 잘 모르는 회사, KCC글라스 이야기를 해볼게요.

창문, 자동차 유리, 인테리어 벽지까지 우리가 매일 보는 공간 곳곳에 이 회사의 기술이 숨어 있답니다.

KCC글라스는 어떤 회사일까?

KCC글라스는 이름 그대로 유리 산업을 중심으로 인테리어와 소재까지 다루는 전문 기업이에요.

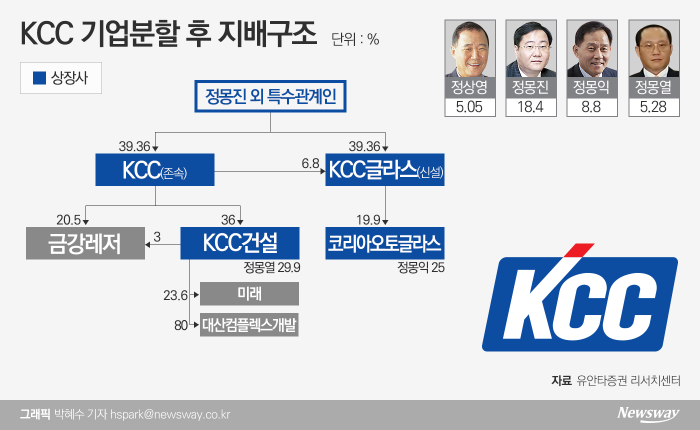

원래는 KCC의 한 사업부였지만,

2020년 3월에 유리·홈씨씨(인테리어) 부문이 물적 분할되어 지금의 KCC글라스로 새롭게 태어났습니다.

회사명: KCC글라스 주식회사

상장 시장: 코스피 (종목코드 344820)

대표이사: 정몽익

본사 위치: 서울 서초구 강남대로 465 (KCC타워)

건설과 인테리어, 자동차에 들어가는 고기능성 유리를 만드는 회사라고 보면 됩니다.

한마디로 “공간의 가치를 만드는 회사”예요.

주요 사업 구조

1. 유리 사업

가장 핵심적인 사업이에요.

KCC글라스는 건축용 유리와 자동차용 유리를 동시에 생산합니다.

건축용 유리: 빌딩, 아파트 창호 등에 들어가는 고단열·복층 유리

자동차용 유리: 현대차·기아차 등에 납품되는 전면·후면 유리, 루프 글래스 등

친환경 기술: 단열, 자외선 차단, 소음 감소, 에너지 절약형 유리로 고급화

특히 친환경·고성능 유리 시장이 커지면서 KCC글라스의 기술력이 주목받고 있습니다.

2. 인테리어 사업 (홈씨씨 HOMECC)

‘홈씨씨’는 KCC글라스의 인테리어 브랜드예요.

바닥재, 벽지, 창호, 도어 등 집 전체 인테리어 자재를 한 번에 제공하는 플랫폼이죠.

오프라인 매장뿐 아니라 홈씨씨몰이라는 온라인몰을 통해 소비자 직접 구매도 가능

최근 리모델링 시장이 커지면서 꾸준히 성장 중이에요

즉, “유리만 만드는 회사”가 아니라 공간 전체를 완성하는 회사로 변신 중인 셈이죠.

3. 첨단소재 사업

자동차나 건물에 쓰이는 썬팅 필름, PVB 중간막(유리 접착층) 등을 생산합니다.

이 부문은 기술 장벽이 높고 고부가가치 제품이라 향후 성장 동력으로 주목받고 있어요.

KCC글라스의 투자 포인트

1. 안정적인 실적 기반

유리 산업은 경기 영향을 받지만,

KCC글라스는 고단열·고기능성 제품으로 수익 구조를 안정화하고 있습니다.

2. 리모델링 시대의 수혜

새로 짓는 집보다 ‘고쳐 쓰는 집’이 많아지는 지금,

홈씨씨 브랜드는 인테리어 시장 확대의 직접적인 수혜를 받을 가능성이 높아요.

3. ESG·친환경 테마

탄소 절감, 에너지 절약 등 ESG 트렌드가 강화되면서

단열유리·친환경 자재 수요는 꾸준히 늘고 있습니다.

이런 흐름 속에서 KCC글라스는 친환경 테마주로도 평가받고 있어요.

실적 흐름 요약 (2024년 기준)

매출액: 약 1조 1천억 원

영업이익: 약 700억 원대

부채비율: 약 100% 이하로 안정적

배당: 꾸준한 현금배당 실시

즉, 폭발적 성장보다는 안정적인 가치주 성격에 가까운 회사예요.

투자 관점별 정리

단기 투자 (몇 주~몇 달)

포인트: 실적 발표, 신규 수주 공시, 건설 경기 호조 시 단기 반등 가능

전략: 호재 공시 직후 진입보단 조정 시 분할 매수 / +5~15% 단기 익절 목표

주의: 유리 원자재·가스 가격 상승 시 단기 변동성 큼

중기 투자 (6개월~2년)

포인트: 리모델링 수요 증가 + 인테리어 시장 확장

전략: 분기 실적 개선 시 분할 매수 / 실적·원가율 추이 꾸준히 모니터링

체크리스트: 홈씨씨 매출 성장률, 자동차용 유리 수주 확대 여부, 건축·자동차 경기 회복 여부

장기 투자 (2년 이상)

포인트: 친환경 단열유리, B2C 인테리어 확장, 그룹 시너지

전략: 분할 매수로 평단가 낮추기 / 배당 수익 + 성장성 모두 노릴 수 있음

관전 포인트: 신제품 개발 및 R&D 투자, 홈씨씨 온라인몰 성장률, ESG 정책 강화에 따른 수혜 여부

투자 시 유의할 리스크

원자재(유리 원료, 가스 등) 가격 급등 → 수익성 악화

건설 경기 둔화 시 단기 실적 압박

자동차 업계의 생산 감소나 납품 지연

단기 차입 증가로 인한 재무 부담

“KCC글라스는 유리를 넘어 공간의 가치를 만드는 회사예요.”

보이지 않지만 우리 주변에 항상 존재하고,

단열·친환경·인테리어 등 앞으로의 트렌드에도 딱 맞는 산업 구조를 갖고 있죠.

단기보다는 꾸준한 배당과 실적 안정성을 중심으로 장기 보유하기 좋은 종목이라는 인상이에요.

리모델링 시장 성장, ESG 트렌드, 고단열 유리 확대 — 이 세 가지가 앞으로의 관전 포인트라고 생각해요.

오늘 소개한 KCC글라스는 화려하진 않지만 ‘기본기’가 탄탄한 기업이에요.

우리가 사는 공간, 일하는 건물, 타는 자동차 속 어딘가에 이 회사의 유리가 들어가 있죠.

앞으로 친환경·에너지 절약형 건축 시대가 본격화되면

KCC글라스의 존재감은 지금보다 훨씬 커질 거예요

'Investment' 카테고리의 다른 글

| 국내 배당소득세 감세 흐름에 맞춰 알아보는 추천 배당주 TOP9 (2) | 2025.11.13 |

|---|---|

| 키움증권 OpenAPI 사용법 총정리 — 주식 자동매매의 첫걸음 (0) | 2025.11.10 |

| 아디다스의 숨은 파트너, 화승엔터프라이즈 기업 분석 및 투자 (0) | 2025.11.07 |

| 세아제강지주, 조용하지만 탄탄한 철강 지주회사 분석 및 투자 (0) | 2025.11.06 |

| 에르코스(Erkos): 이유식에서 미래식품까지, 성장 중인 기업 분석 및 투자 (0) | 2025.11.04 |